Milyen terhet rak az adóalanyokra a magyar adórendszer? Mennyire nyomasztó ez a teher? Mennyire bonyolult maga a rendszer? Hogyan jön ki a régiós és a nemzetközi összehasonlításból? Milyen változáson, milyen fejlődésen ment keresztül az elmúlt években? Ezekre a kérdésekre kerestük a választ, megvizsgáltunk néhány mutatószámot, vizualizáltuk őket, az eredményt pedig egy infografika-csomag formájában tálaljuk.

SZEMÉLYI JÖVEDELEMADÓ KULCS

A munkát sújtó terhek fontos eleme a személyi jövedelemadó. Ennek kulcsa Magyarországon 2013. január 1-jén egységesen 16 %-ra, majd 2016. január 1-jén 15 %-ra csökkent, ami az egyik legalacsonyabb az Európai Unióban. A foglalkoztatást és a gazdaság növekedését negatívan befolyásoló adónem mértékét azóta több uniós tagállamban is jelentősen mérsékelték, legutóbb például Csehországban, ahol ez év elejétől szintén 15 %-os kulcs van érvényben. Érdekesség, hogy 61,85 %-al jelenleg Svédország büszkélkedhet a legmagasabb SZJA kulccsal a világon. Az alábbi ábrán a környező országokban érvényes kulcsok láthatók összehasonlító jelleggel.

TÁRSASÁGI ADÓKULCSOK

A magyar adórendszer főbb szerkezeti átalakítása 2013-ban zárult. Az adóreform által is támogatott növekedési fordulat és a költségvetésben kialakult nagyobb mozgástér 2017-ben lehetőséget adott több, Magyarország versenyképességét jelentősen javító módosításra. Ennek egyik legfontosabb eleme az egységes 9 százalékos társasági adókulcs bevezetése volt, ami a legalacsonyabb az Európai Unió területén. Érdekesség, hogy a világ legmagasabb, 55 százalékos társasági adókulcsa az Egyesült Arab Emirátusokban van érvényben, igaz, ezt jellemzően csak külföldi bankokra és olajtársaságokra vetik ki.

ÁLTALÁNOS FORGALMI ADÓ KULCSOK

A nagy adónemek közül a szakirodalom a fogyasztást terhelő adókat tekinti a gazdasági növekedést legkevésbé korlátozónak, ezek közé tartozik az általános forgalmi adó is. 27 %-os ÁFA kulcsával Magyarország európai listavezető. Részben ez a magas adókulcs ellensúlyozza a korábbi adócsökkentések költségvetési hatását, vagyis többek között az alacsony társasági adót. Európában igen, de a világon nem Magyarország a listavezető e tekintetben, hanem Bhután, ahol jelenleg 50 %-os ÁFA kulcs van érvényben.

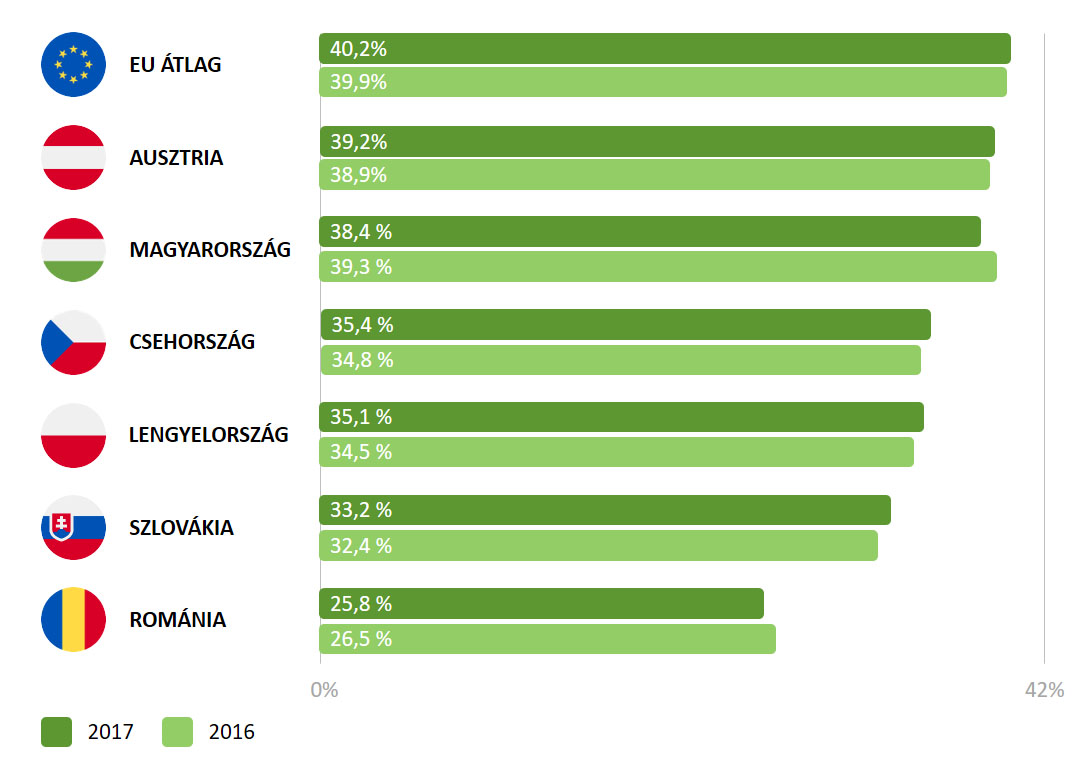

ADÓTERHELÉS A GDP-HEZ VISZONYÍTVA

Az adott ország adórendszerét jellemző mutatószámok közül az egyik legfontosabb az úgynevezett adócentralizációs ráta, ami megmutatja, hogy a GDP-hez viszonyítva mekkora bevétele származik az államnak adókból és járulékokból. Az adóterhelés mértékét jelző mutató az Eurostat adatai szerint 2017-ben Magyarországon csökkent a legnagyobb mértékben az EU tagállamai közül úgy, hogy közben az uniós átlag emelkedett. (Megjegyzés: a 2018-as statisztikákra még várni kell).

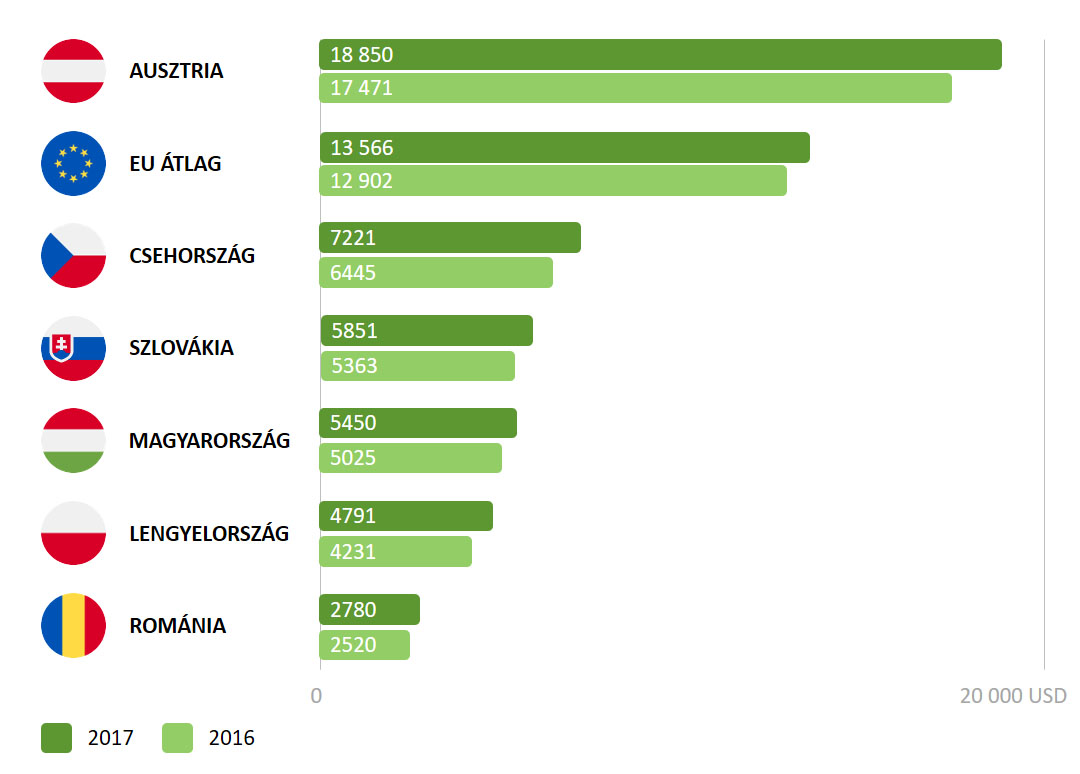

EGY FŐRE ESŐ ADÓ- ÉS JÁRULÉKBEVÉTEL

Beszédes adat, egyben remek támpont a nemzetközi összehasonlításhoz, hogy az adott ország viszonylatában mekkora az egy főre eső adó- és járulékbevétel. Ez az adócentralizációs ráta, a GDP adat és a népességszám birtokában könnyen kiszámítható.

VÁLLALKOZÁSOK ADÓTERHEI

Itt több mutatószámot is érdemes megvizsgálni, ezek egyike a vállalkozásokra vonatkozó összevont teljes adóteher. Ez egy olyan arányszám, ami megmutatja, hogy a megengedett levonások és mentességek figyelembevétele után milyen mértékű adó- és járulékfizetési kötelezettségnek kell eleget tennie az adott vállalkozásnak. Jól látszik, hogy ezen a téren Magyarország 2018-ra nagy előrelépést tett és elérte az EU átlagát.

A vállalkozások adóterheit vagy sokkal inkább adóadminisztrációs terheit érzékelteti az az időmennyiség, amelyet az adott vállalkozás az adóterhek kiszámításához szükséges információk begyűjtésére, a számítások elvégzésére és kötelezettségeinek megfizetésére fordít. Magyarországon ez a közepes méretű vállalkozások esetében átlagosan 277 óra volt.

Az adórendszer bonyolultságát jelzi az is, hogy egy termelő vállalatnak átlagosan hány darab adó- és járuléktípust kell megfizetnie adózási kötelezettségeinek teljesítése során.

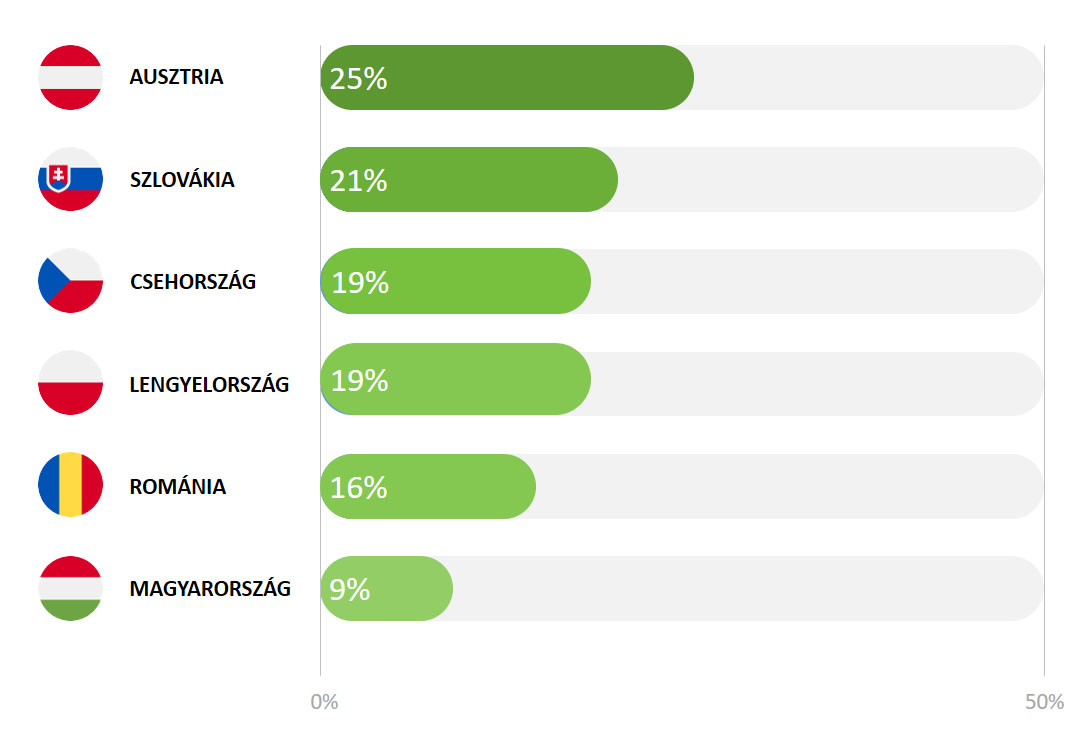

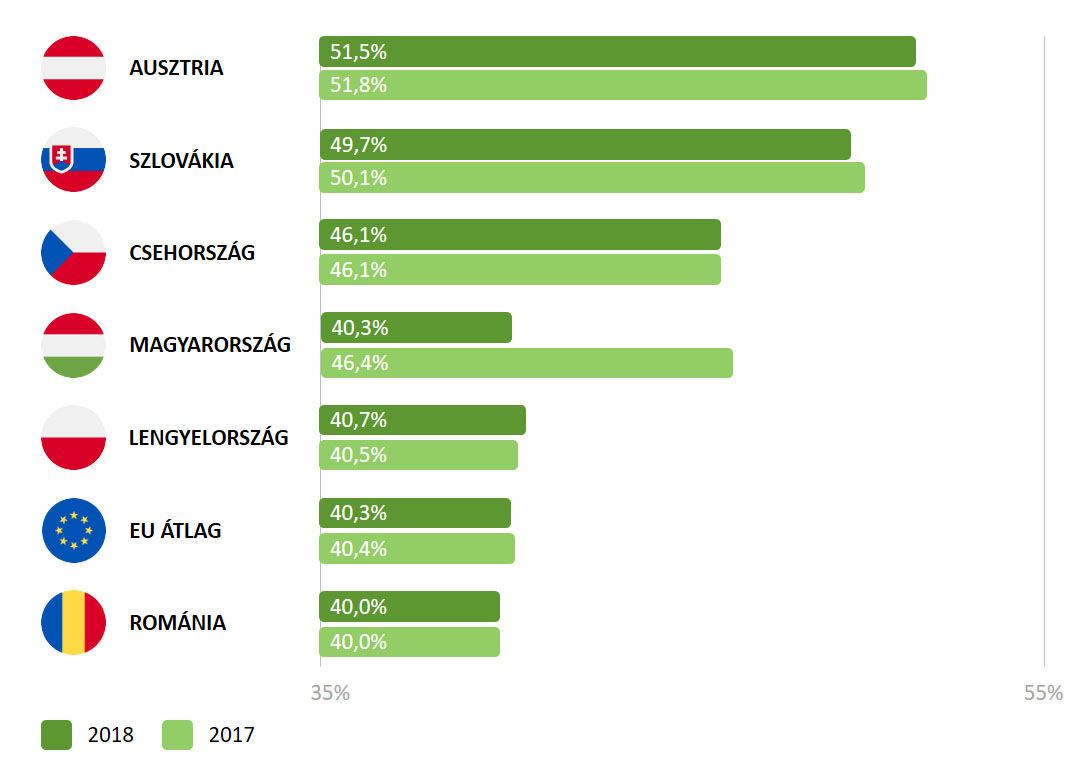

ADÓÉK MÉRTÉKE

Mind a munkaadó, mind a munkavállaló szempontjából húsbavágó kérdés, hogy mekkora adó- és járulékteher rakódik a munkabérre. Az ennek mérésére szolgáló mutatószám az úgynevezett adóék, ami megmutatja, hogy 100 egységnyi jövedelemre hány egység adó- és járulékteher esik. Az alábbi ábrán a gyermektelen, egyedülálló és átlagjövedelemmel rendelkező munkavállalók átlagos adóékének mértéke látható a vizsgált országokban az elmúlt négy év tekintetében.

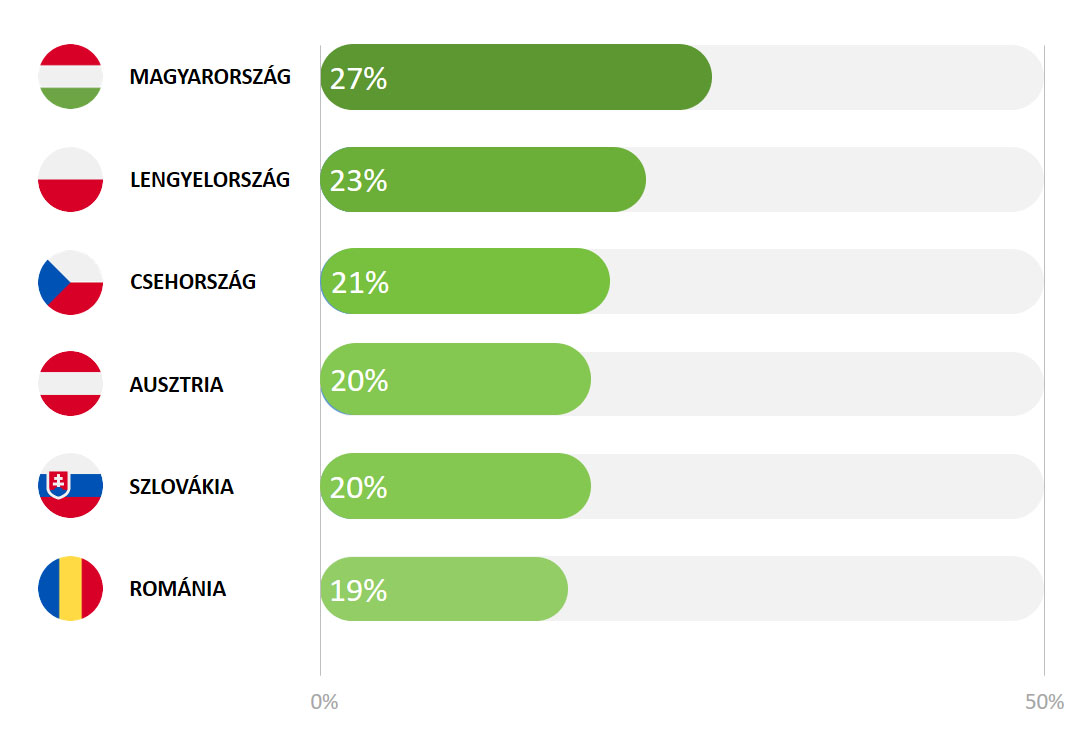

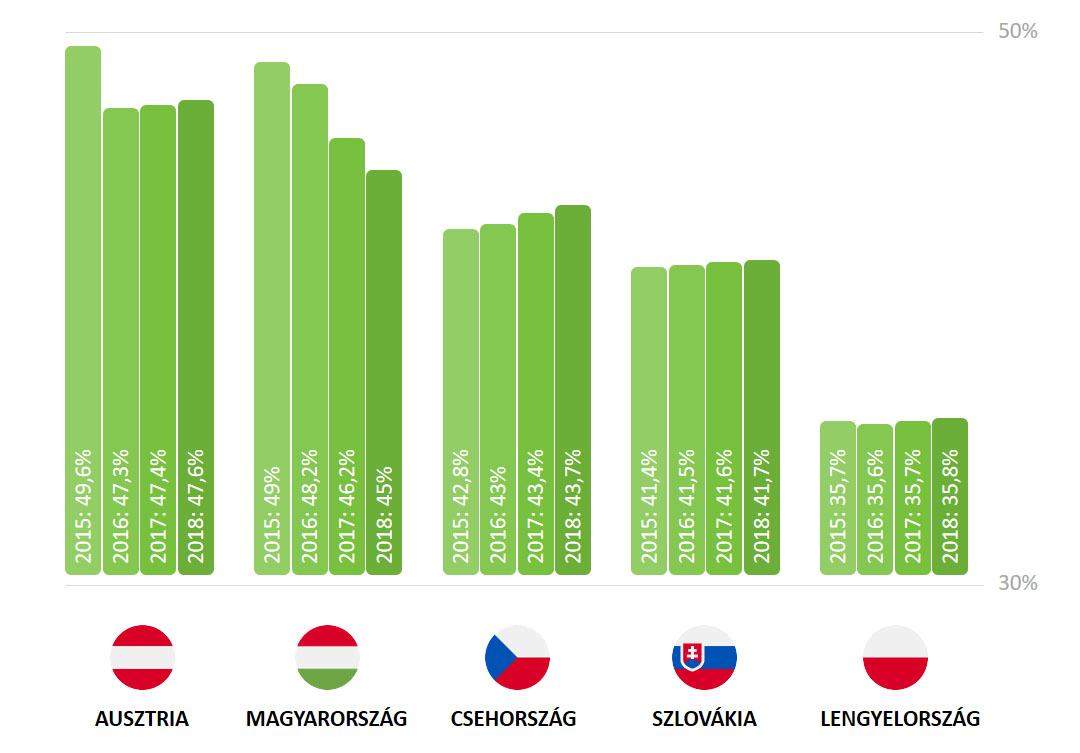

Az adóék jelentősen kisebb a több gyermeket nevelő házaspárok esetében. Az alábbi ábrán az átlagjövedelemmel rendelkező kétgyermekes házaspárok adóékének mértéke látható a vizsgált országokban.

ADÓSZABADSÁG NAPJA

Az adott ország adórendszerét jellemző egyik rendhagyó mutatószám (forrás: Institut Économique Molinari) az úgynevezett adószabadság napja, ami azt a napot jelöli, amikortól a munkavállalók már saját maguknak, és nem az államnak keresik a pénzt. Minél korábbra esik ez a nap, annál kisebb az adóterhelés. A mutatószám kiszámítása során nem csak a bruttó bérre rakódó terheket veszik figyelembe, hanem a fogyasztás megadóztatását, tehát az áfát is.